-

(本文相关市场数据部分来源于IPSOS数据,注册证相关信息查询自国家药品监督管理局(NMPA)官网)

- 1. MR产品分类

- 2. MR国产品牌发展变化情况

- 3. MR用户变化情况

- 4. MR新技术发展情况

01

MR产品分类

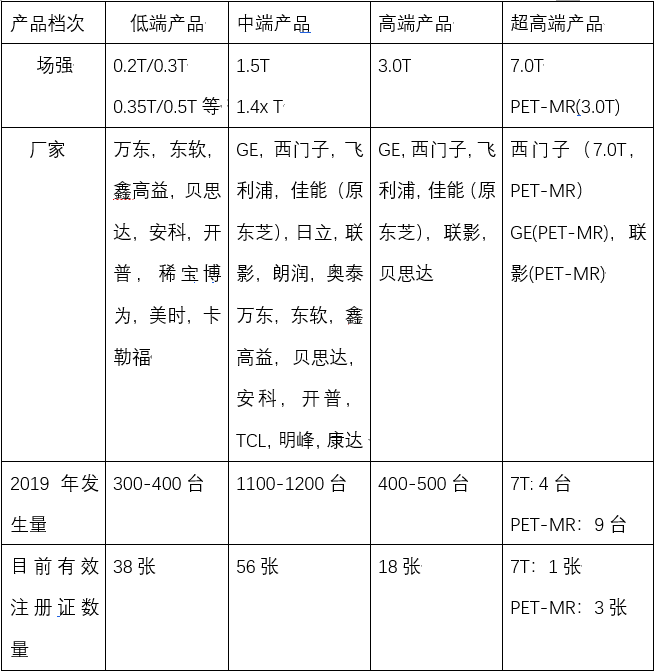

医用磁共振成像这项技术诞生的标志,应该是1973年劳特堡发明了梯度场成像方法,这个方法解决了磁共振成像信号的空间定位难题。随后,1983年,第一台1.5T磁共振诞生,也标志着医用磁共振进入超导时代。根据产生磁场原理的不同,磁共振产品分为永磁和超导两大类:永磁是利用钕铁硼(就是我们俗称的磁铁)来产生磁场,目前最大场强一般不超过0.5T,但是制造成本和维护成本都比较低,属于低端磁共振产品;超导是利用法拉第电磁感应原理,电生磁,利用在超导线圈中稳定存在的强大电流,产生磁场,目前市场上最主流的产品场强分为1.5T和3.0T,属于中高端磁共振产品,此外,还有主要应用于科学研究的超高端产品,比如7.0T磁共振,PET-MR等。另外还有部分公司有开放式的超导产品,0.5T,0.7T等产品,因为市场份额极小,本文不做具体分析。

从上表中可以看出,整个中国的磁共振市场量大约呈现出两头窄,中间宽的纺锤型。

低端的永磁市场,进口品牌已经在5年前就完全退出,目前市场量逐年萎缩,玩家全部为国产品牌,主要客户群体为一级及以下医院、卫生所,部分民营医院,经济不发达地区的县级医院等。

中端的1.5T(含1.4x T)产品,发生量约占整个市场的60%,参与厂家从进口品牌到国产品牌共计约15家,客户群体从三甲医院到一级医院,各级民营医院都有,是市场最大,竞争最为激烈的产品线。至于大家看到的1.4xT的产品,是中国特有的政策性产品。卫健委颁布的乙类大型设备配置许可规定,医院购买1.5T及以上的磁共振设备需提前申请配置许可证。为了能够让申请配置许可证有难度的医院能够顺利使用上实际上等效于1.5T的磁共振产品,多个厂家纷纷推出了场强在1.4-1.5T之间的产品。联影,朗润两个厂家在2019年8月5日同时拿到了自己的1.4xT产品注册证之后,其余国产厂家也纷纷跟上,万东在2019年12月拿到,康达紧随其后。还有部分厂家的证在审批过程中。

高端的3.0T产品,有CFDA注册证的厂家共有进口的4家以及国内的2家,但是从发货量上看,真正的市场参与者主要是GPS以及联影这四个厂家,客户群体主要为三级医院、经济发达地区的二级医院,以及部分高端民营医院。至于7T和PET-MR这种目前临床应用尚未成熟的产品,只有屈指可数的部分顶级三甲医院有实力购买,更多的用于科研工作。

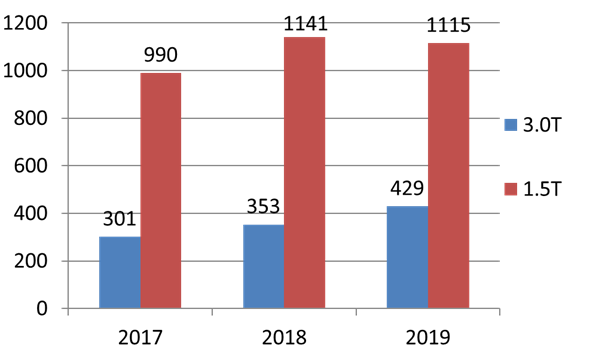

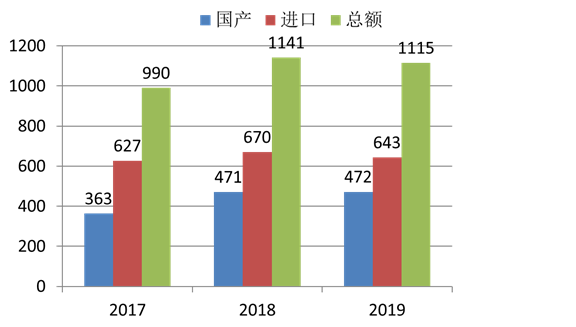

那么,磁共振市场到底有多大呢,由于永磁产品单价低且大多数项目位于基层小医院,准确数量很难统计,对整个市场影响不大,因此我们不做分析。下面我们就来看一下过去3年,整个超导磁共振市场量的情况,这也几乎能代表整个磁共振市场的大方向。

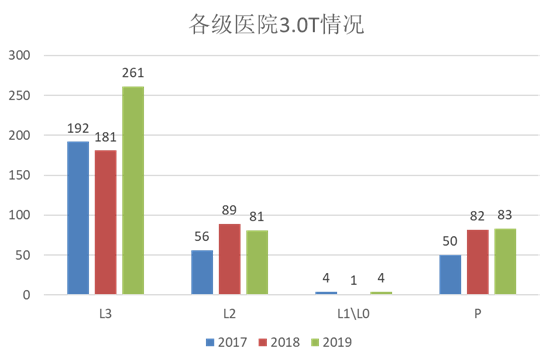

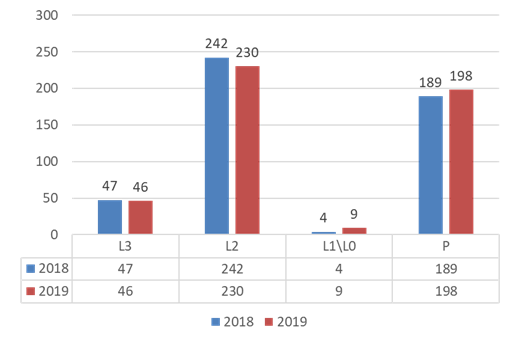

从上图中可以看到,从2017年到2019年,1.5T的产品市场量维持在1000-1150台之间,增幅不大,市场数量趋向稳定。而3T从2017年的300台到2019年的429台,年均增幅约20%,预计未来还会有较大增长。 下面,我们从产品的角度和用户的角度两个维度,来看一下目前中国的磁共振市场情况。

02

MR国产品牌发展变化情况

磁共振产品进入中国,应该是上世纪八十年代末的事情,九十年代,安科作为首家进行磁共振产品研发的国产品牌,推出了首款0.15T的永磁产品。

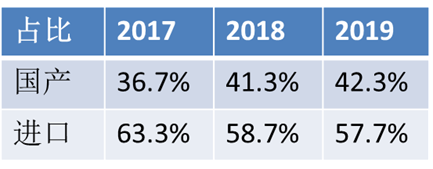

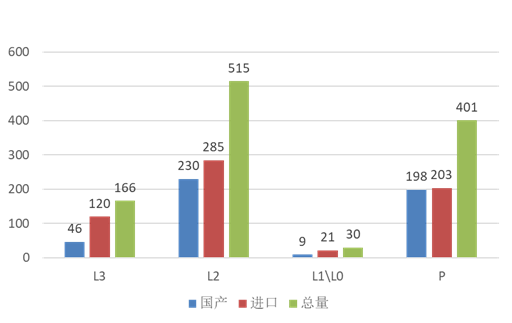

随后,万东、东软、鑫高益等厂家也纷纷推出自己的永磁产品。在2000年到2005年之间的永磁市场,是国产品牌和进口品牌激烈竞争的时代,国产的永磁产品因为其成熟、稳定、价格低廉的优势,市场份额逐步增高,并迫使进口品牌逐步退出国内永磁市场,在2010年之后,GPS三家先后退出国内永磁市场,目前,永磁市场的玩家全部为国产品牌。从产品配置证数量来看,贝思达(8张),安科(8张),鑫高益(5张)占据前三,每年产品的发货量,这三家也占据了超过60%的市场份额。 1.5T的产品,无论从数量上看还是从使用成熟度,用户的广泛程度来看,都是磁共振市场的绝对主流产品,也是目前市场上竞争最为激烈,玩家最多的产品线。2009年奥泰拿到首个国产1.5T注册证之后,朗润(朗润在2010-2013年与深圳安科有过短暂的合作,朗润的1.5T产品以安科品牌进行销售,公司也在这三年期间更名为苏州安科)与东软紧接着也分别拿到了自己的1.5T注册证。在2013年之前,拥有1.5T产品注册证的厂家增加到了8家,除了前三家之外,还有贝斯达,鑫高益,卡勒福,联影,万东。而这八家厂家的1.5T产品,在2013年国内1.5T市场的市场占有率,加起来还不足5%。也就是说,1.5T磁共振95%的市场份额,掌握在GPS为首的进口品牌之中。而这一现状,从2014年开始迅速得到了改观,国产品牌市场占有率逐年提升,在2017年全年的1.5T磁共振市场中,国产1.5T市场占有率已经达到了36%,目前,国产品牌厂商1.5T年发货量超过100台的目前有联影和朗润两家,其他品牌发货量也在逐年提高。2017-2019年,国产1.5T在市场占有率上稳中有升,用户认可度也不断上升。

国产1.5T产品之所以在近年来有突飞猛进的发展,笔者认为,主要有如下两方面原因。

1.国家的产业政策支持,从2013年开始,国家工信部、科技部、发改委、卫计委等各个有关部委陆续推出各项政策,将高端医疗装备制造纳入国家重点发展产业计划中。然后,密集出台政策,鼓励医院使用国产医疗设备。

3T作为磁共振领域中的高端产品,目前实际参与的国内厂家实际上只有联影一家。在2018-2019年,联影每年发货量都在50台上下,能够在市场上拿到约10%的份额,着实不易。也希望能够有更多的国产品牌,参与到这个高端的市场竞争中来。

03

MR用户变化情况

在20年前,磁共振作为高端的医学影像设备,能够配备的医院屈指可数,随着经济水平以及科学技术的发展,旧时王谢堂前燕,飞入寻常百姓家,县级医院配备3T,基层医院配备1.5T,也已经是很常见的事情了。下面我们看一下目前3T以及1.5T产品的用户分布情况。 3T用户分布:

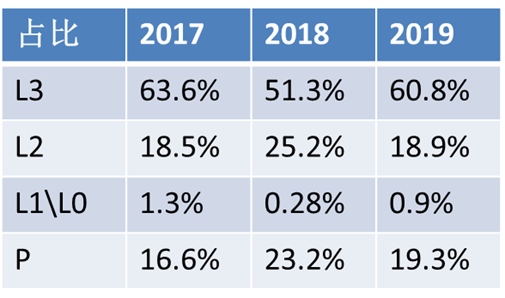

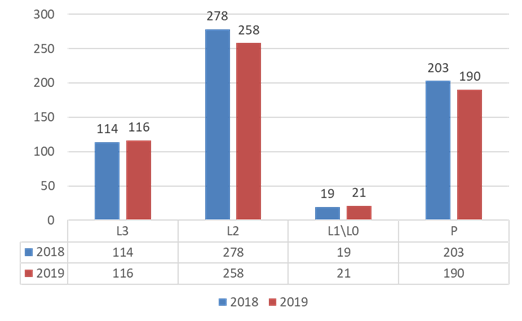

从上述图表中我们可以看到,3T的用户还是以三级医院为主,占一半以上。0级,1级的小型公立医院几乎没有配置3T的需求。而三级医院以外的市场,二级公立医院和民营医疗机构平分秋色,各占约20%的份额。从发展趋势上看,三级医院的3T配置需求逐年增加,几乎承包了每年市场的增量部分,而二级医院以及民营医疗机构这几年的需求比较平稳,变化数量不大。 1.5T用户分布:

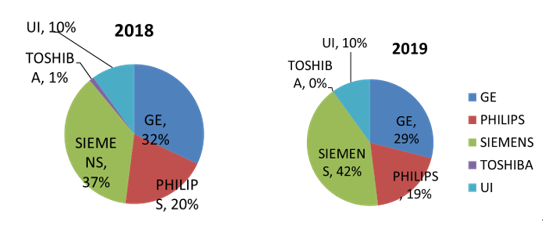

进口品牌1.5T用户分布情况:

然后,我们在拿出2019年的数据,来对比一下进口和国产品牌1.5T在各个级别医院中的市场占有情况:

在1.5T这个产品线中,国产品牌的优势是政策扶持和价格优势,而进口品牌的优势则是多年积累的口碑、渠道以及性能优势。

从上面三图中可以看出,在三级医院,由于对产品性能要求很高,因此进口品牌的认可度较高,国产品牌数量明显偏低,不足30%。在二级公立医院,能够影响采购的因素较多,包括渠道、品牌、性能、价格、政策等,因此国产品牌占有率已经接近50%,但是仍略逊一筹。而在对性价比要求更高的民营医院中,国产品牌已经能够分得半壁江山。

通过上述市场数据,我们能够清晰的看到国产品牌和进口品牌的发展方向,国产品牌需要继续对自己的产品精雕细琢,性能上的提升,是得到市场认可,尤其是三级医院用户认可的必要条件。而进口品牌,则需要进一步降低自己产品成本,能够在日益增大的基层市场和民营医院市场上,缩小和国产品牌的价格差距,争取更多的用户,来捍卫自己的市场地位。

04

MR新技术发展情况

笔者一直认为,磁共振设备是所有影像设备中原理最为复杂,成像方法最多样的设备,它除了可以对人体组织进行静态成像之外,还可以通过特殊的技术,对人体内的很多生理过程进行成像或者探测。在磁共振研究领域,国内外有大批的科研人员在探索新的成像技术,随后,由生产厂商将这些新技术进行商业转化,并提供给医生使用。近年磁共振技术的发展,基本围绕在无液氦、轻量线圈、快速扫描、AI、静音、小型化等几个方面,下面我们分别来看。

近年磁共振相关技术在图像采集与硬件等方面少有质的提升,梯度与射频系统也只是参数上略有提高。更多的是围绕一个主线:“简”。

1.无液氦

氦是一种不可再生资源,液氦也是磁共振运行必须得制冷剂,常规磁共振用液氦量通常在2000升左右,而飞利浦的Ambition X 1.5T MRI为了简化磁共振的使用条件,降低使用成本,运用其独有的低液氦传导式制冷超导磁体——BlueSeal磁体技术,利用设置在磁体四周的四个小腔体,仅用约7L液氦,就能完成对超导线圈的传导制冷。

低氦设计使得运输安装限制更少,使用成本也大大降低,目前该设备已于中国上市。据悉,朗润、鑫高益等国产品牌也将很快推出自己的无液氦超导产品。

2.轻量线圈

自从十几年前西门子推出TIM技术,简化了更换线圈的操作流程,迄今几乎所有的磁共振生产商都在寻找一体化线圈设计的极限,而不久前GE医疗发布的AIR技术,则将轻量化线圈的概念推向新的高度。

AIR Technology™(AIR技术平台)核心技术来源于对传统磁共振线圈的颠覆性创新,使用革命性材料INCA纤维导环结构。这种材料有效克服了传统铜材质线圈一直以来存在的问题,即单元间的耦合效应。若相邻两个单元若重叠过多,就会出现磁通量相互抵消。现在的AIR Coil 线圈将相邻单元之间的重叠范围增加到原来的3.5倍之上,实现了最大密度的线圈单元通道分布。

此外,AIR线圈每一个线圈都很轻且灵活易弯折,使用起来能够像如同毛毯一般。

3.快速扫描

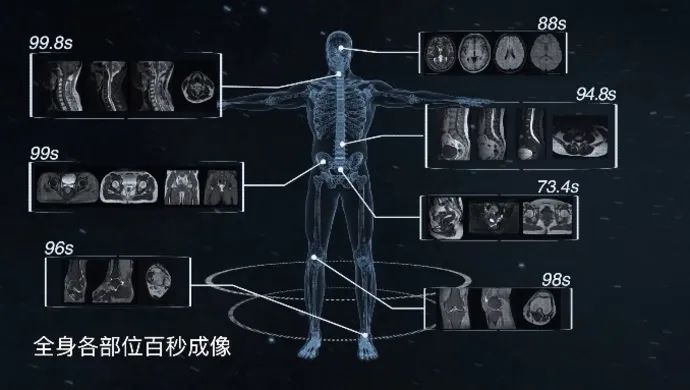

提升扫描速度,降低操作难度,提升病人舒适度,其实都离不开采集方法和采集技术的更新和提升。不久前发布的联影ACS智能光梭成像技术将人体全身各部位完整序列成像时间从数十分钟缩短到100秒内!联影ACS智能光梭成像采用了两大突破性技术:uAI 人工智能与uCS光梭成像。

uAI人工智能区别于业内所有基于图像域的AI辅助技术,采取业界首创基于K空间优化欠采样技术,而uCS光梭成像则融合迄今为止所有主流磁共振成像加速技术(包含压缩感知、并行成像、半傅里叶等技术),uAI与uCS光梭成像技术共同造就ACS智能光梭成像的独特优势:在极速扫描的同时呈现高保真图像质量。

4.AI技术

很长一段时间内,AI用于磁共振成像基本上聚焦于两个方面,1.磁共振流程智能化,既自动识别解剖部位、自动连续扫描等;2.图像重建后处理环节的多种智能分析和辅助诊断,如结构与功能成像的多模态融合,可帮助提升图像处理效率,提供更详细的影像诊断信息。

磁共振因为成像原理、成像过程以及影像处理的复杂性,让AI技术在磁共振成像领域的发展和应用相对滞后。而70%时间被成像过程占据,且半数图像有伪影。因此几乎每一个磁共振生产商都在开发磁共振设备的专用AI技术。以GE医疗的智简AI平台为例,该平台将成像过程中对每个线圈单元采集到的原始数据进行特征提取,对噪声、伪影信息进行识别处理,第一时间将数据中的噪声等杂质剔除,获得高质量的原始图像数据。同时,图像重建优化过程中,也基于AI算法抑制图像伪影,深度提升图像信噪比,让成像速度大幅提高。

5.静音技术

噪声与盲区是限制磁共振发展的两大瓶颈,2015年初Discovery Silent MR全球首款静音磁共振的推出,从根本上解决磁共振扫描噪声,与磁共振成像盲区两大磁共振发展瓶颈。

传统磁共振扫描时发出的声音有120分贝,第一代静音磁共振降至60分贝,第二代静音磁共振的扫描噪音更小,仅有40分贝,下图为Silent 1.5T MR静音磁共振噪声测试。

6.小型化

POCT的逐渐盛行,另各类设备小型化越发得到重视,磁共振的小型化之路也在探索中,而世界首台啊便携式MRI 的问世仍然令人震惊,这台便携式MRI的重量约为常规高场强MRI的1/10,所消耗的能量约为常规高场强MRI的1/35,价格约为常规高场强MRI的1/20。

结语:综上,磁共振设备近年的发展方向,总结成八个字,就是易装、易用、快速、舒适。厂家一方面努力提升设备的使用性能,另一方面尽力降低制造以及使用成本。在这个百花齐放,百家争鸣的时代,希望各个厂商都能找到适合自身发展的方向,在残酷、激烈的市场竞争中,利于不败之地。