三大趋势性变化,商办新路在何方

疫情虽不会对商业模式的改变产生革命性的影响,但却潜移默化的影响着人们的消费习惯和办公方式,从而引发我们对于转型期商办行业的新思考。存量地产时代,从空间为王到内容为王,不断探索创新才是前进路上的根本动力。

2020年初,受新冠疫情影响,线下消费遭遇“寒冬”,各类企业延迟开工,与之密切相关的商办行业也遭受重创。商务部监测数据显示,2019春节假期全国零售和餐饮企业实现销售额约10050亿元。而这个春节,保守估计餐饮、零售、休闲娱乐的损失超过5000亿元,购物中心营业额下降超八成。从目前疫情态势估计,商场客流量减少带来的销售影响可能会持续到二季度,而大量地产延缓施工和开业的局面或将影响全年走势,新增租户减少,中小企业续租难也会使本就冰冷的写字楼市场进一步恶化。

2015年以来,我国商业地产就已进入存量市场,一方面因处经济减速周期,办公和消费的整体需求增速减缓,另一方面商业地产的供给规模仍相对较大,供需失衡下空置率被拉升,市场饱和度增高,去化和转型压力加大。

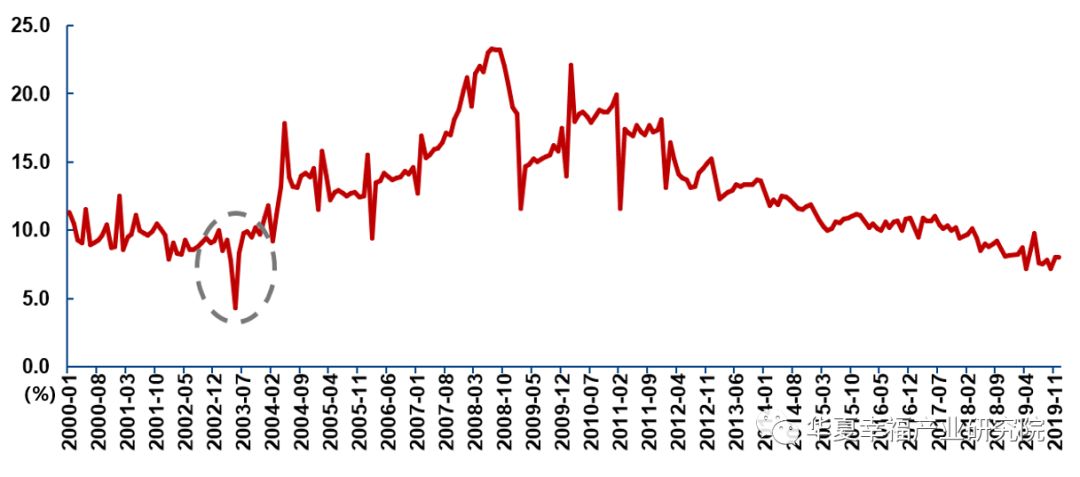

首先来看需求端。生产方面,全国GDP增速从2010年的10.6%降至2019年的6.1%,制造业从业人员指数2012年下半年以来长期处于50的临界线以下,去年4月更是跌至47.2,企业经营承压加大,用工意愿降低。消费方面,2010年开始社消总额增速就一直呈下行趋势。去年2月,央行数据显示,居民部门人民币贷款减少706亿元,为2016年2月以来首次负增长,居民消费意愿下降。

图1. 我国社会消费品零售总额变化趋势(当月同比)

数据来源:wind

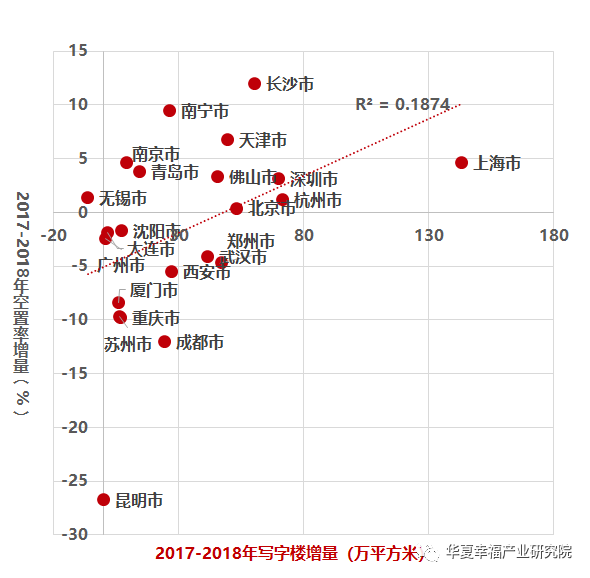

再看商业地产市场的供给表现。世邦魏理仕数据显示,2019年末,全国写字楼租金指数同比下跌1.8%,内地主要17城平均空置率21.7%。较高的空置率下,部分城市新增供给量仍然巨大。从短期供给看,以长沙市为例,2017-2018年,长沙新增甲级写字楼60.4万方,仅次于上海、深圳和杭州,直接将本已高达33.4%的空置率拉高至45.4%。从中长期供给看,我们发现2014-2018年,武汉、西安的新增企业均写字楼增量甚至高于一线城市,而其空置率也在4年间上升了10个百分点左右(考虑到中长期的新增需求,换用新增企业均写字楼增量这个相对指标)。

图2. 我国主要城市甲级写字楼增量与空置率变化关系

数据来源:戴德梁行、淘数大数据

图3. 我国主要城市甲级写字楼企业均增量与空置率变化关系

数据来源:戴德梁行、淘数大数据

零售物业方面,购物中心空置率虽不及写字楼,但因市场存量较大,且受电商冲击,整体面临结构性过剩。赢商大数据显示,2019年,我国重点19城人均购物中心面积已达0.6平方米,其中苏州、杭州、南京、西安更是超越纽约市的0.74平方米/人。

在这样的行业背景下,疫情扰动又为商办行业带来了哪些新趋势呢?我们从以下三个方面说开去。

趋势一:非接触式商业兴起

疫情当下,“宅”成为大多数人一个月来的常态,“宅”生活也成为线上经济的催化剂。数据显示,疫情期间快手APP日活跃用户量是原来的3倍,平安好医生平台APP新注册用户量增长10倍。线上购物、线上娱乐、线上办公不仅成为人们不得已的最佳选择,也为线上线下深度融合提供了契机。

一时间,全国各地多家购物中心推出线上服务,通过app、小程序等,实现线上下单、外送到家。更有购物中心通过网上直播的形式鼓励消费者看直播下单,并辅以各类优惠,来激发消费者线上购物的热情。“云逛街”、“专属直播间”等线上营销方式悄然走红。

图4. 疫情期商场线上促销活动

资料来源:赢商网

在必需品采买方面,当距离和无接触成为消费者首要考虑因素时,新零售社区生鲜店就受到了民众的青睐。数据显示,春节期间北京苏鲜线上蔬菜水果订单销售实现超200%增长,苏宁小店菜场线上订单环比增长245%。

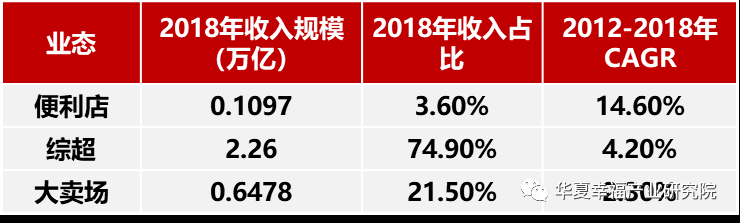

其实近年来,社区生鲜店这种介于综合超市和便利店之间的业态已经处于蓬勃发展期。首先,我国超市行业中的中小业态增多,以盒马和为代表的行业龙头纷纷开始布局盒马小站、永辉mini等超市中小业态。2012-2018年,我国综合超市、便利店收入规模的年复合增长率分别为4.2%和14.6%,都远大于大卖场的2.3%。此外,生鲜是民生基础业态,社区生鲜消费既可分流大卖场的存量,又较农贸市场有更大的增量空间。疫情过后,必需品消费不可能大规模停留线上,“到店到家”模式结合的新零售社区生鲜店将获长远发展。

表1. 中国超市行业收入结构

数据来源:前瞻产业研究院

趋势二:“云办公”时代加速

疫情期为避免人员聚集,企业纷纷被迫延迟开工,“远程办公”“无接触办公”需求场景猛增。百度指数显示,远程办公搜索指数2月份同比增长491%,环比增长317%;移动端同比增长690%,环比增长337%。面对突然猛增的远程办公需求,各大厂商纷纷出台产品优惠和免费政策,一方面帮助企业解决复工问题,另一方面抢占市场份额。

1月24日,腾讯宣布免费开放支持300人在线会议的腾讯会议服务;1月25日,华为云宣布6月1日前免费提供Welink企业协同服务;2月5日,阿里旗下移动办公应用“钉钉”首次超过微信,跃居苹果AppStore排行榜第一,这也是苹果应用商店中,办公类应用产品历史首次跃居第一……

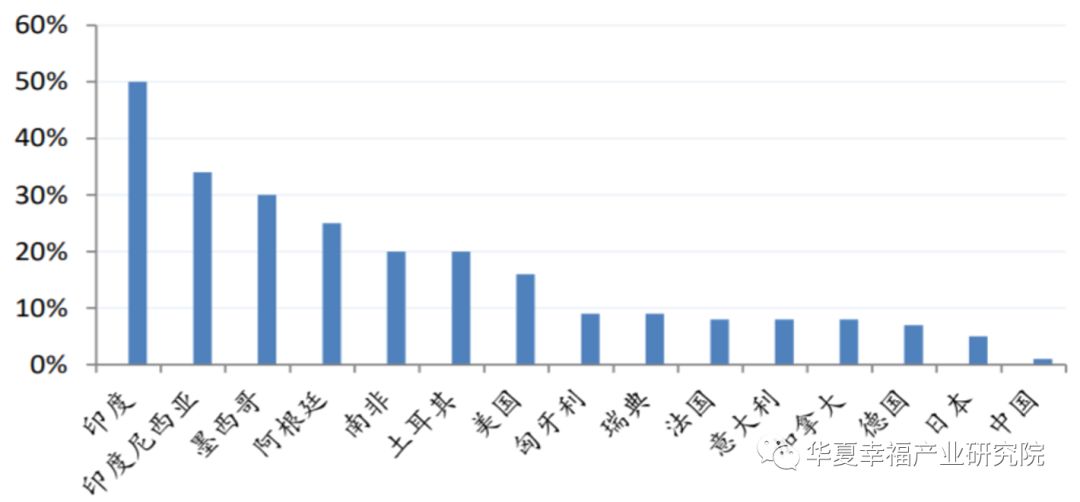

抛开疫情的扰动来看远程办公的行业发展。需求方面,目前我国移动办公渗透率不足1%,远低于美国、日本等其他国家,移动办公尚处起步期,用户习惯尚未养成,付费意愿较低。供给方面,由于短时间内需求陡增,头部企业和云视讯服务商存在较为激烈的同质化竞争。由此看来,远程办公场景虽已开启,但未来仍有很长的路要走。智慧医疗、在线教育等不同行业的定制需求,将会催生远程办公细分市场的更多应用场景和价值。

图5. 各国远程办公人数占劳动力总人数比例

数据来源:前瞻产业研究院

趋势三:健康和智慧将成为竞争力内核

写字楼和盒子式购物中心由于密闭性较高,加之集中供暖、集中送风等,疾病传染风险大。疫情来临,公共卫生安全保障便成为商办楼宇运行的头等大事。当下全国各地物业公司纷纷制定卫生安全保障工作指引,加强公共区域清洁消毒,进行人员排查,实行流量管控,设置应急隔离区。更有开发商发布《写字楼健康办公白皮书》,从行业标准层面,为楼宇环境、服务和健康保障等方面提供系统流程和执行规范。

长期以来,伴随人们对健康的日益关注,以节能、环保、绿色、舒适、安全等要素为核心的楼宇健康问题也已渐受业界重视。2014年,国际WELL建筑研究院IWBI基于11个生理特性与10个建筑相关概念,制定出WELL健康建筑标准。2017年,我国发布并实施了《健康建筑评价标准T/ASC02-2016》。此外,也有众多企业在硬件设施上为商业楼宇健康环境打造提供帮助,如滨特尔的净水解决方案,汉威科技的空气质量综合系统等。

图6. WELL认证体系七大类别

资料来源:李品, 陈易. WELL健康建筑标准升级及其对中国健康建筑的启示

但与对楼宇健康的日渐重视相对应的,是我国楼宇管理数字化水平仍然较低的问题。缺乏系统性、自动化的数据监测与设施调控,使得健康楼宇的实现任重而道远。目前,我国在商业智能楼宇建设方面存在较大短板,智慧系统设计初期规划不完善、子系统之间独立工作、数据缺失、缺乏统一管理和运营能力等问题大量存在,且缺少高技术的楼宇智能化系统集成产品,国内楼宇智能化产品市场由霍尼韦尔、IBM、江森自控等几家国外公司占据。

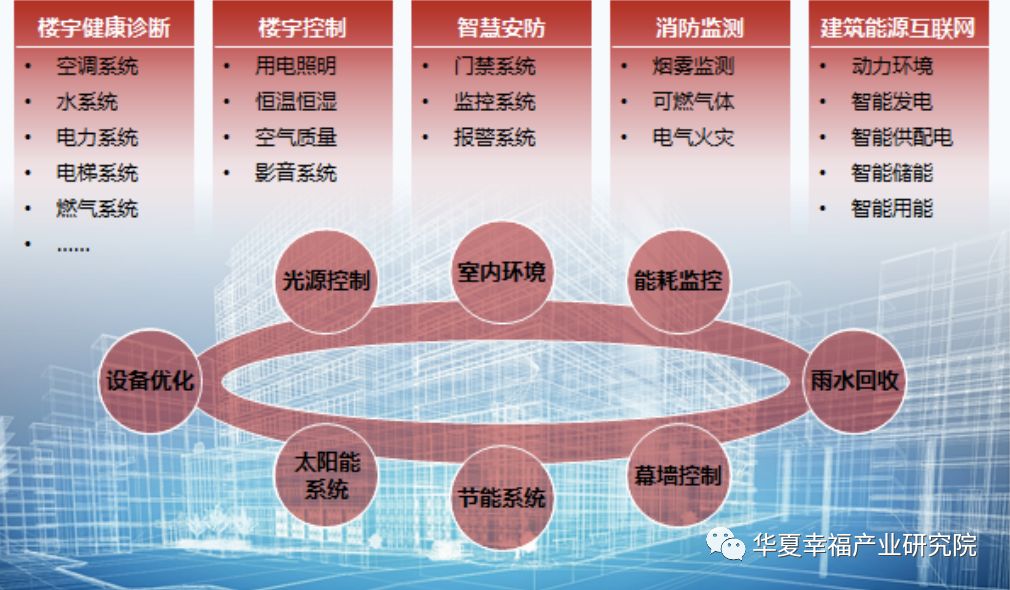

毫无疑问,疫情提升了人们对于健康和智能化的关注程度,健康管理、智慧管理常态化、精细化将成为未来商业楼宇发展的一大趋势。地产运营商需从日常管理着手,配备更多资源,通过改良新风系统,合理排布工位,加强人员健康监控等措施,全方位保障楼宇健康。此外,以健康诊断、环境控制、安防设施、消防检测和能源互联网为模块组成,由数据中心和网络支撑环境、自助访客系统、BYOD生态链系统共同支持的智慧楼宇管理系统也将使楼宇健康管理的效率大大提升。

图7. 智慧楼宇场景模块

资料来源:华夏幸福产业研究院

存量市场,较高的空置率,加上新冠疫情扰动下呈现的商业新趋势,未来的商业地产如何走的更远?我们认为对策主要有以下三个。

对策一:空间生态化

存量地产时代,不动产已经逐渐从单纯的使用空间演变为新生活方式、新办公方式的载体。企业跨界携手,依托科技、聚焦场景、围绕用户打造全新生态系统,将为不动产的发展带来无限可能。

第一,布局多元化业态。为满足不同客群的不同场景需求,商办行业的产品推出可以借助生态系统的打造,向多元化、场景化和链条化延伸,从而实现体验式服务。零售物业方面,以日本NEWoMan购物中心为例,它以小众品牌为亮点,利用枢纽客流和网红餐厅打造餐饮IP,并配以书店、花店、CHANEL BEAUTY BAR以及各类生活方式概念店,串联起新时代女性的品质生活空间。写字楼方面,如同Grand Front中的Knowledge Capital,大小办公室、沙龙、实验室、展厅、剧场、活动空间、会议中心等一应俱全。随着未来办公方式的灵活化,办公人群的年轻化,融休闲、生态、办公为一体,集研发、营销、洽谈、产品展示等功能于一身的办公空间将更具竞争力。

第二,系统性培育社群。2015年全球最大零售物业集团Westfield在其位于旧金山市中心的Mall中开设了一家名叫Bespoke的办公店,这种“前店后办公”的模式一度引发公众热议。当产业互联网省去了生产、服务的大量中间环节,面向用户的生产对办公和商业空间的融合提出了需求。伴随着这种办公和商业空间混业化态势的显现,写字楼、购物中心的边界也将越来越模糊。立足区域产业、创新发展规律,在精准定位的基础上主动出击,寻找合适租户,将购物中心作为产品创新的试验场,写字楼作为生产创新的主阵地,配备合适的硬件设施,打造跨界融合、绿色互联的创新社群生态,将会激发下一代综合体释放无限潜能。

对策二:运营智能化

第一,加强智能化工具开发。近年来,房地产经纪O2O已逐渐从住宅扩展到商业地产,以好租为代表的办公租赁平台,一方面解决了租户和业主间信息不畅的问题,另一方面也把众多房产经纪人从端口发布房源信息的繁琐工作中解放出来,为提升服务质量提供了可能。未来,随着办公产品的小型化、多元化加深,灵活办公方式的增多,商办地产线上端工具的使用也将越来越普及。

第二,关注智能化业态布局。零售物业发方面,科技感是实体商业增强体验性的一大手段。随着3D试衣、机器人导购、智能货架等技术的进一步开发,兼具实用性和可玩性的AI零售将大大提升顾客的消费体验,也能吸引更多90后、00后等主力消费人群的关注。写字楼方面,随着跨区域公司的增多,新兴职业、灵活就业的增长,企业对于随时随地可以开展协同办公的需求也越来越多,未来能提供高效、自由的远程协同办公条件的写字楼及其品牌将更受青睐。

第三,加大智能化管理投入。本次疫情暴露出许多购物中心数字化建设不足的缺失。疫情发生期,基础数据难以采集,必将对在线管理和生产自救带来障碍,而抛开疫情期的风险防控,日常的数字化运营又可为专业化的决策管理提供更多支撑。在商业地产投资取地、建筑设计、运营管理的众多环节,以及精准获客、会员管理、租户管理、物业管理、卫生保障等各个方面,大数据和智能设施都是值得探索和利用的宝贵资源。

对策三:区位核心化

疫情虽然还没有结束,但大家普遍认为这次的短期冲击不会改变我国发展大局和趋势。面向中长期发展,我国城镇化将继续推进,人口及各类要素将继续向都市圈集中。作为本轮城镇化发展的重点区域,都市圈将是未来投资的重点及热点。

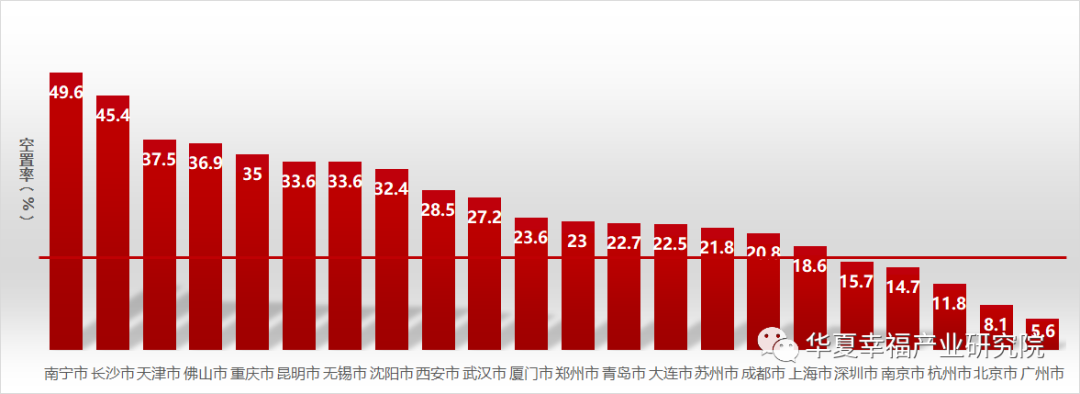

第一,关注核心都市圈核心区。核心都市圈的核心区具有较高的人才密度和经济活力,抗风险能力更强。数据显示,2018年我国甲级写字楼空置率最低的前6位城市除杭州、南京外,均为一线城市。再看城市内部,以北京为例,2018年北京全市甲级写字楼整体空置率为8.1%,而核心商圈仅为3.8%。

图8. 2018年第四季度我国主要城市甲级写字楼空置率

数据来源:戴德梁行

表2. 北京各板块2018年甲级写字楼市场概况

数据来源:戴德梁行

第二,关注核心都市圈新兴区。随着都市圈的进一步发展,人口和产业发展逐渐进入外溢阶段,交通便利、人口条件好、产业动能足的新兴板块,必将在未来收获较大发展。以上海写字楼市场为例,世邦魏理仕数据显示,2019年超过3/4的市场去化来自于租金性价比凸显的新兴商务区。

结语

商业因流通而繁荣,武汉也是因通达而繁荣。病疫的阴霾之后,因为四通八达、九省通衢,相信经过洗礼的武汉依旧会群贤毕至,活力四射。祝福武汉,武汉加油!

我们从来都是满怀信心,城市很快就可以回到往常的车水马龙,商圈又能重现往日的熙熙攘攘……

上一篇:系统厂商为何蜂拥做芯片?